- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- Das dritte Quartal und insbesondere der September liefen sowohl für Anleihe wie auch Aktienanleger erstaunlich gut.

- Fed und EZB senken die Zinsen, die US- und die deutsche Zinskurve sind im September wieder ins Positive gedreht.

- Wir bleiben auf 12-Monatssicht positiv vor allem auf Aktienmärkte gestimmt. Allerdings bleibt das Risiko einer deutlichen Konnjunkturabschwächung bestehen.

1 / Marktüberblick

1.1 Ein erstaunlich guter September, der mit einem chinesischen Feuerwerk endet

Dass der September sowohl für Aktien als auch für Anleihen so gut lief, mag jene erstaunt haben, die Ende August Marktanalysen führender Banken und Broker gelesen haben. Diese warnten nämlich zahlreich vor diesem Monat, der historisch so oft enttäuschte. Doch nun lieferte er das erste Plus für den S&P 500 seit 2019 (und das beste 9-Monatsergebnis für dieses Jahrhundert), während globale Anleihen[1] ihren besten September seit 2016 hinlegten. Dies nur als weitere Erinnerung, sich bei seinen Anlageentscheidungen nicht allzu sehr von „historischen“ Durchschnittswerten oder Mustern irritieren zu lassen – sie bringen im Einzelfall wenig Mehrwert.

Wahrscheinlich muss man auch beim jetzigen Zinssenkungszyklus vorsichtig mit historischen Vergleichen sein, da sich dieser Wirtschafts- und Zinszyklus in vielerlei Hinsicht von vorigen Zyklen unterscheidet. Sowohl die US- als auch die Deutsche Zinskurve (zwischen 2- und 10-jährigen Staatsanleihen) drehten im September erstmals seit Jahren wieder ins Positive. „Historisch“ folgte dem Aufstieg aus dem negativen Bereich vor allem in den USA meist eine Rezession. Die Gefahr bleibt zwar bestehen, ist aber nicht unser Kernszenario. Im September also stieg nun auch die US-Federal Reserve in den Zinssenkungszyklus ein, und es schien, als wolle sie mit ihrem 50bps Schritt zeigen, wer das Heft in der Hand hält. Schließlich hatte es die EZB ja gewagt vor ihr, also bereits im Juni, den ersten Zinsschnitt vorzunehmen. Doch nun sind auf einmal die Europäer wieder die Getriebenen, da der Markt jetzt auf einen weiteren Zinsschnitt schon im Oktober drängt. Das mag allerdings nicht nur am Vorpreschen der Fed liegen, sondern auch an den durchweg schwachen Wirtschaftszahlen aus Europa. Allen voran erwischte es den Autosektor, wo es reihenweise Gewinnwarnungen hagelte. Auch aus China kamen keine starken Wirtschaftszahlen, dafür überraschte die Regierung aber mit einem umfassenden Maßnahmenpaket gegen Monatsende, welches dem lokalen Aktienindex CSI300 zu einem Plus (vom Monats- und Jahrestief) in Höhe von 27 Prozent verhalf. Wie nachhaltig die Maßnahmen sein werden und die Wirtschaft auch strukturell voran bringen können, wird sich erst noch zeigen müssen. Zu einem großen Teil dürfte vorerst vor allem die Aussicht auf staatliche (oder halbstaatliche) Hilfen zum institutionellen Aktienerwerb die Kurse beflügelt haben.

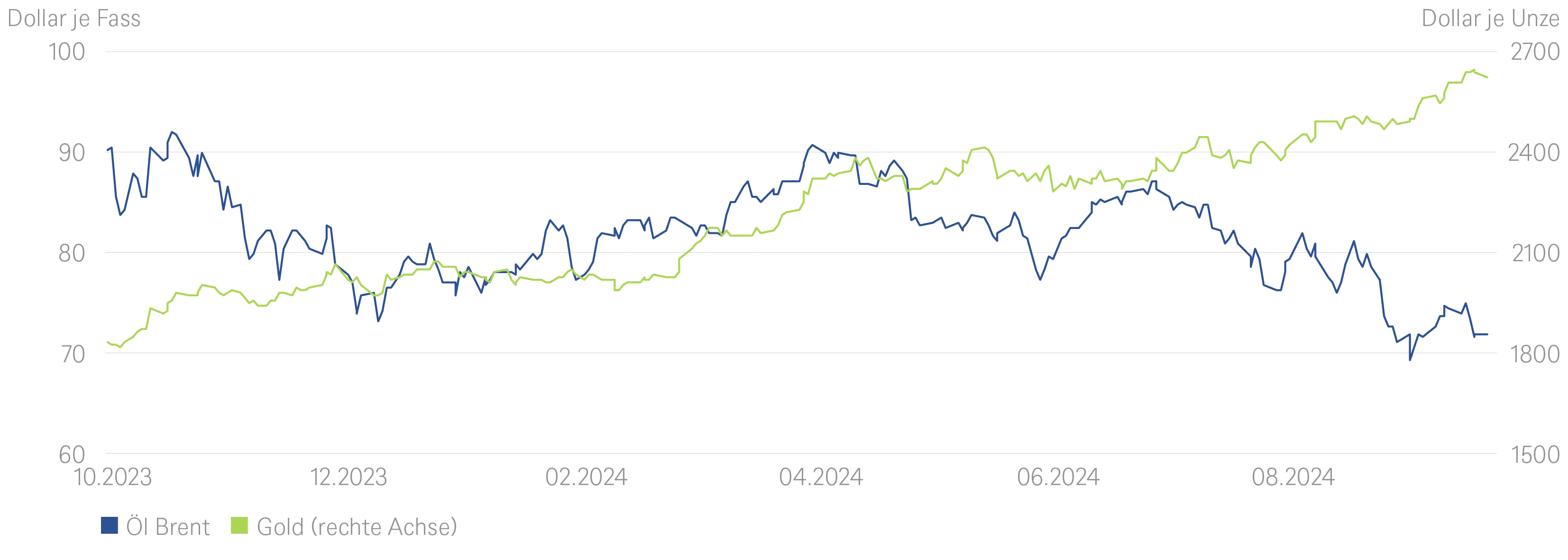

1.2 Gold auf neuen Höhen, Öl auf neuen Tiefen

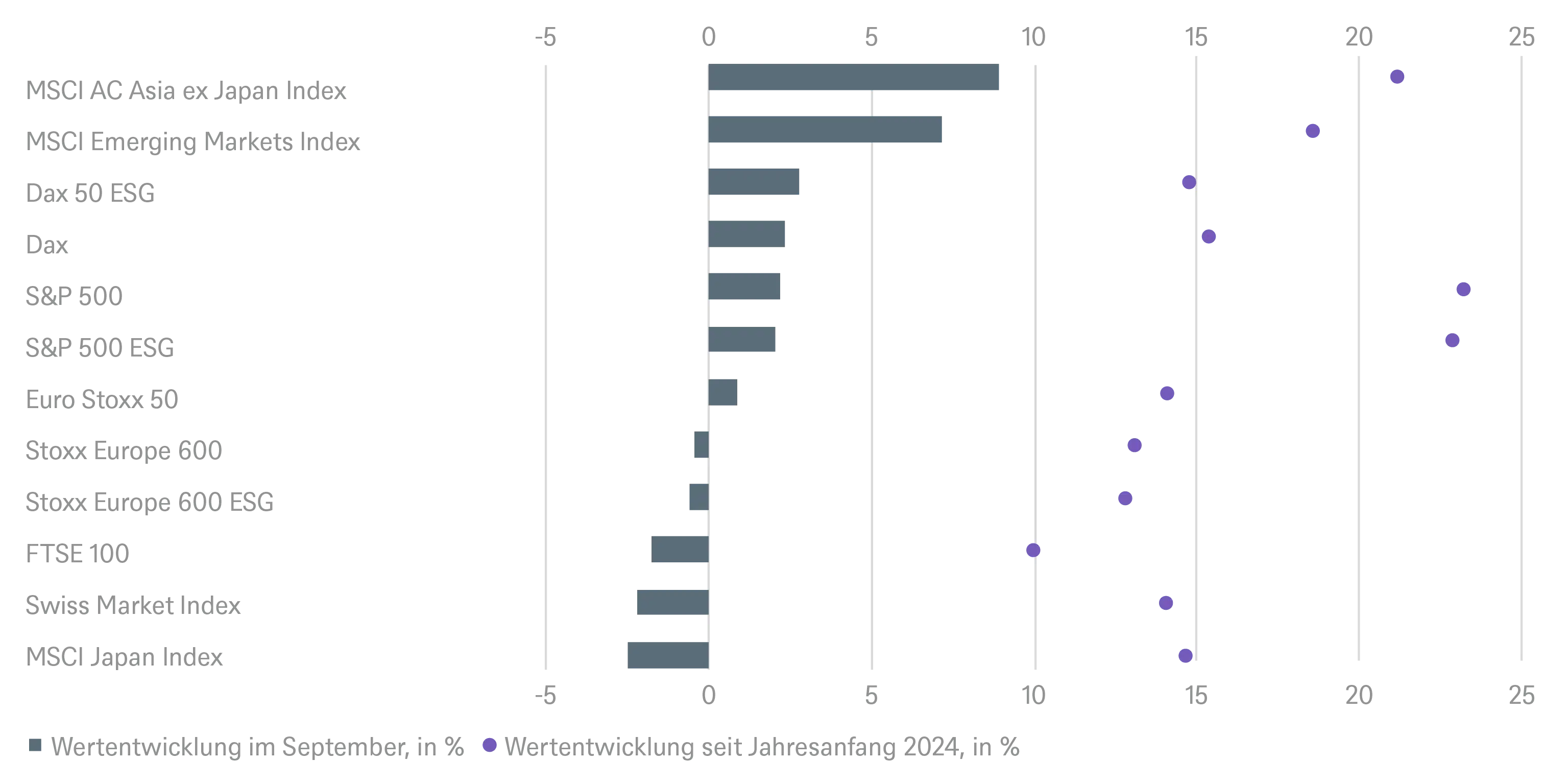

Globale Aktienmärkte erreichten neue Höchststände im September, wieder einmal wesentlich getrieben von den US-Tech-Märkten: der MSCI World AC erzielte eine Gesamtrendite von 2,4 Prozent, beim Nasdaq waren es 2,6 Prozent. Dank Chinas Reformpaket stiegen Asiens Aktien[2] (ohne Japan) gar um 8,5 Prozent, während der MSCI Japan, auch aufgrund des stärkeren Yen, um 2,2 Prozent nachgab.

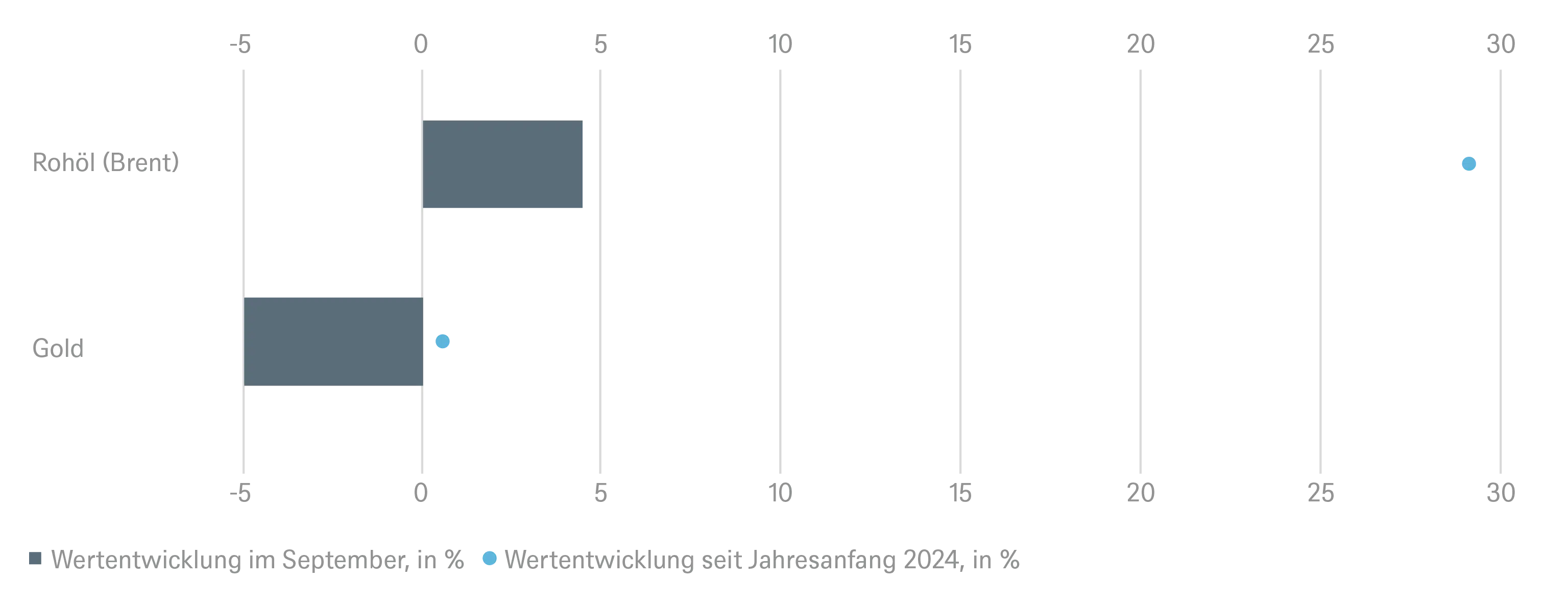

Anleihen beendeten den September durch die Bank ebenfalls mit positiven Renditen, während Öl, allen weiteren Eskalationsstufen im Nahen Osten zum Trotz, im Monatsverlauf 7 Prozent verlor (Brent). Verantwortlich dafür wurden vor allem höhere Fördermengen kleinerer Opec-Länder gemacht, sowie die Erwartung, dass Saudi-Arabien seine Produktion hochfahren wird. Auf der anderen Seite glänzte Gold mit einem Plus von 5,1 Prozent (27,5 Prozent seit Jahresbeginn), das Monatshoch lag bei USD 2685 je Unze.

2 / Ausblick und Änderungen

Am 5. September wurden die neuen 12-Monats-Prognosen der DWS formuliert. Unser Basisszenario für die Wirtschaft geht weiterhin von einer sanften Landung in den USA und einer allmählichen Wiederbeschleunigung im Laufe des Jahres 2025 aus. In anderen Teilen der Welt ist die Wirtschaftstätigkeit gedämpft, aber nicht eingebrochen. Eine wichtige Veränderung besteht darin, dass China im Gegensatz zu den letzten 20 Jahren nicht mehr die Lokomotive der Weltwirtschaft ist. Tatsächlich ist es eher das Gegenteil: Von der Immobilienkrise und der schwachen Inlandsnachfrage getroffen, exportiert China seine Produktionsüberschüsse nach Europa und Amerika. Obwohl die kürzlich angekündigte Fülle an Konjunkturmaßnahmen der heimischen Wirtschaft etwas helfen könnte, bleiben wir skeptisch, ob sie China oder den entwickelten Märkten einen längerfristigen Aufschwung verschaffen können. Daher hängt unser Basisszenario sehr stark von drei US-Faktoren ab, wenn man einmal von den globalen geopolitischen Risiken absieht. Erstens erwarten wir nach der Wahl eine verbesserte Stimmung der US-Verbraucher. Zweitens einen anhaltenden Zinssenkungszyklus der Fed, der keine neuen Inflationssorgen am längeren Ende der Zinskurve verursacht. Und drittens keinen größeren Rückschlag bei der KI-Verbreitung, die die Unternehmensinvestitionen weiterhin auf einem hohen Niveau halten sollte.

Bevor wir uns eingehender mit den strategischen Aussichten für die einzelnen Anlageklassen befassen, zunächst eine kurze Zusammenfassung der taktischen Änderungen, die im September vorgenommen wurden. Mitte des Monats stuften wir US-Unternehmensanleihen im Investmentgradebereich (IG) auf Neutral hoch, da wir davon ausgingen, dass der Druck auf die Risikoprämien gegen Staatsanleihen (Spreads) aufgrund des zuvor hohen Angebots nachlassen würde. Da die Haushaltsberatungen in Italien für 2025 offenbar reibungsloser verlaufen sind als erwartet, sind wir positiver auf italienische Staatsanleihen geworden. Dies drückt sich darin aus, dass wir den Spread zwischen 10-jährigen italienischen und deutschen Bundesanleihen auf +1 hochgestuft haben.

2.1 Anleihen

Festverzinsliche Wertpapiere bleiben eine attraktive Anlageklasse, da wir mit einer weiteren Normalisierung der Zinsstrukturkurve rechnen, was bedeutet, dass die kurzfristigen Renditen sinken, während die langfristigen Renditen auf hohem Niveau bleiben oder sogar leicht steigen. Die besten risikobereinigten Renditen sehen wir nach wie vor am kurzen Ende der Kurve und bei europäischen Investment-Grade-Unternehmensanleihen.

Staatsanleihen

Da die Abwärtsrisiken für Wachstum und Inflation gestiegen sind, glauben wir, dass sowohl die Fed als auch die EZB ihren Fokus von der Inflation auf den Arbeitsmarkt verlagern. Wir prognostizieren, dass die EZB die Zinsen bis September 2025 kontinuierlich auf einen Einlagensatz von 2,5 Prozent senken wird, und erwarten, dass der Leitzins der Fed bis September 2025 von derzeit 4,75 bis 5 Prozent auf 3,75 bis 4,00 Prozent gesenkt wird. Die Märkte preisen mehr Senkungen ein, aber wir glauben, dass die Zentralbanken diese nur vollziehen würden, wenn sich die Wirtschaft stärker abschwächt als von uns erwartet. Die Renditen von Bundesanleihen werden unserer Meinung nach relativ stabil bleiben, mit Renditen von 2,00 Prozent und 2,25 Prozent für 2- bzw. 10-jährige Bundesanleihen bis September 2025. Für die USA erwarten wir Ähnliches, eine Rendite von 3,60 Prozent für zweijährige Staatsanleihen in einem Jahr, was in etwa dem aktuellen Niveau entspricht, und einen leichten Anstieg auf 4,05 Prozent für zehnjährige Staatsanleihen, wenn sich das Wachstum verbessert, während die Staatsverschuldung weiter steigt. Wir bevorzugen US-Laufzeiten von zwei bis fünf Jahren.

In Japan wird unserer Meinung nach der vorsichtige Zinserhöhungszyklus fortgesetzt. Unser Hauptszenario sieht zwei Leitzinserhöhungen innerhalb des Prognosehorizonts auf einen Leitzins von 0,75 Prozent vor, da die Lohnerhöhungen anhalten. Wir sind der Meinung, dass 30-jährige Staatsanleihen auf abgesicherter Basis für EUR-Investoren strategisch attraktiv sind. Ebenso erscheint die Rendite britischer Staatsanleihen für globale Anleger, die in britischen Pfund investieren, auf nicht abgesicherter Basis weiterhin attraktiv.

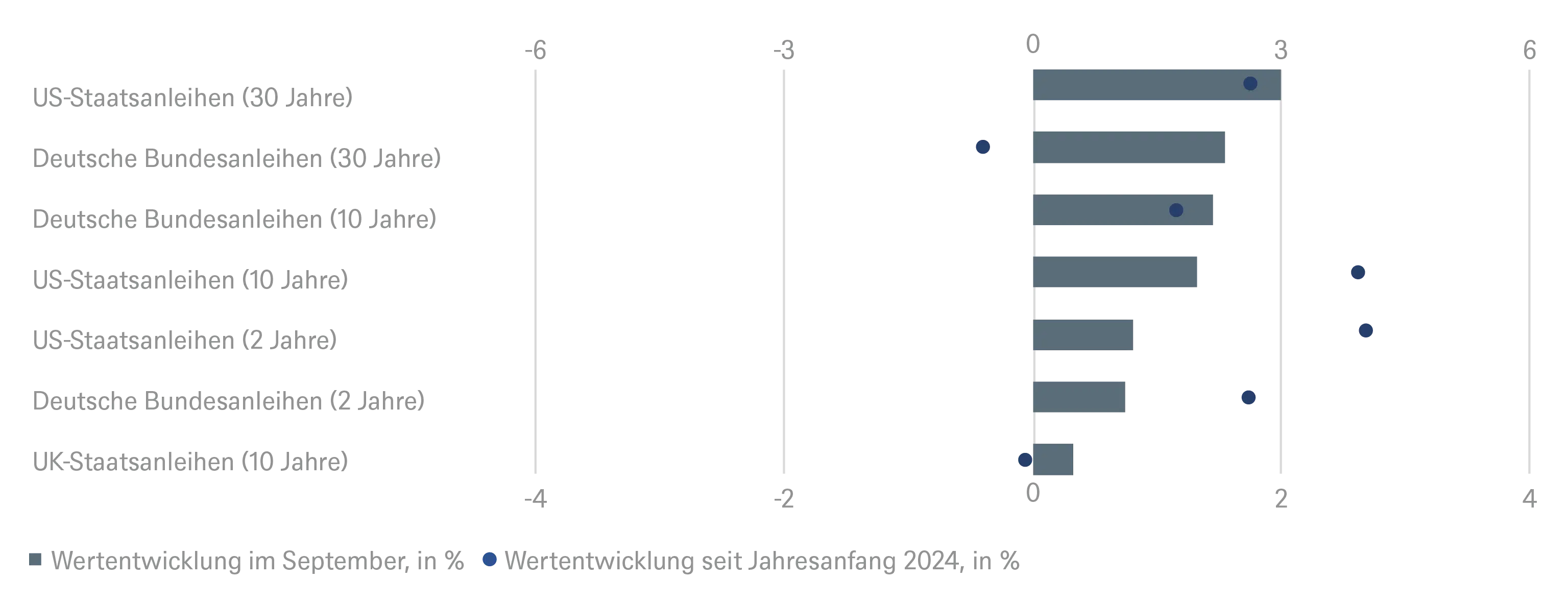

US und deutsche Staatsanleiherenditen gehen unterschiedliche Wege im September

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.10.2024

Unternehmensanleihen

Wir bleiben weiter auf Euro IG Unternehmensanleihen positiv, obwohl der Spielraum für eine weitere Spreadeinengung begrenzt sein dürfte. Während die Spreads eng sind, bleiben die Gesamtrenditen attraktiv, insbesondere wenn die USA nicht in eine Rezession fallen und das europäische produzierende Gewerbe an Fahrt gewinnt. Pfandbriefe bleiben eine attraktive Alternative im Segment im Bereich risikoärmerer Anleihen. Euro Hochzinsanleihen (HY) sehen auf reiner Renditebasis interessant aus, erscheinen uns aber auf risikobereinigter Basis weniger überzeugend.

In den USA sind die Unternehmensanleihe-Spreads weiterhin auf einem mehrjährigen Tiefstand, trotz eines hohen Angebots aber bei hohen Mittelzuflüssen bei Anleihefonds. Eine sanfte Landung der US-Wirtschaft und ein weniger restriktives geldpolitisches Umfeld könnten die Gesamtrenditen weiter steigern. Die Erwartung weiterer Zinssenkungen durch die Fed sollte für Anleger ein Katalysator sein, um von Geldmärkten zu längerfristigen festverzinslichen Wertpapieren zu wechseln, selbst wenn die Bewertungen und Fundamentaldaten neutral bleiben. Bei US-Hochzinsanleihen sind wir negativ eingestellt, da wir die Spreads angesichts eines Wirtschaftsausblicks, bei dem immer noch die Möglichkeit einer Rezession besteht, für relativ eng halten. Wir glauben aber, dass es bei defensiveren Geschäftsmodellen, die von niedrigeren Kreditkosten profitieren könnten, immer noch Chancen gibt.

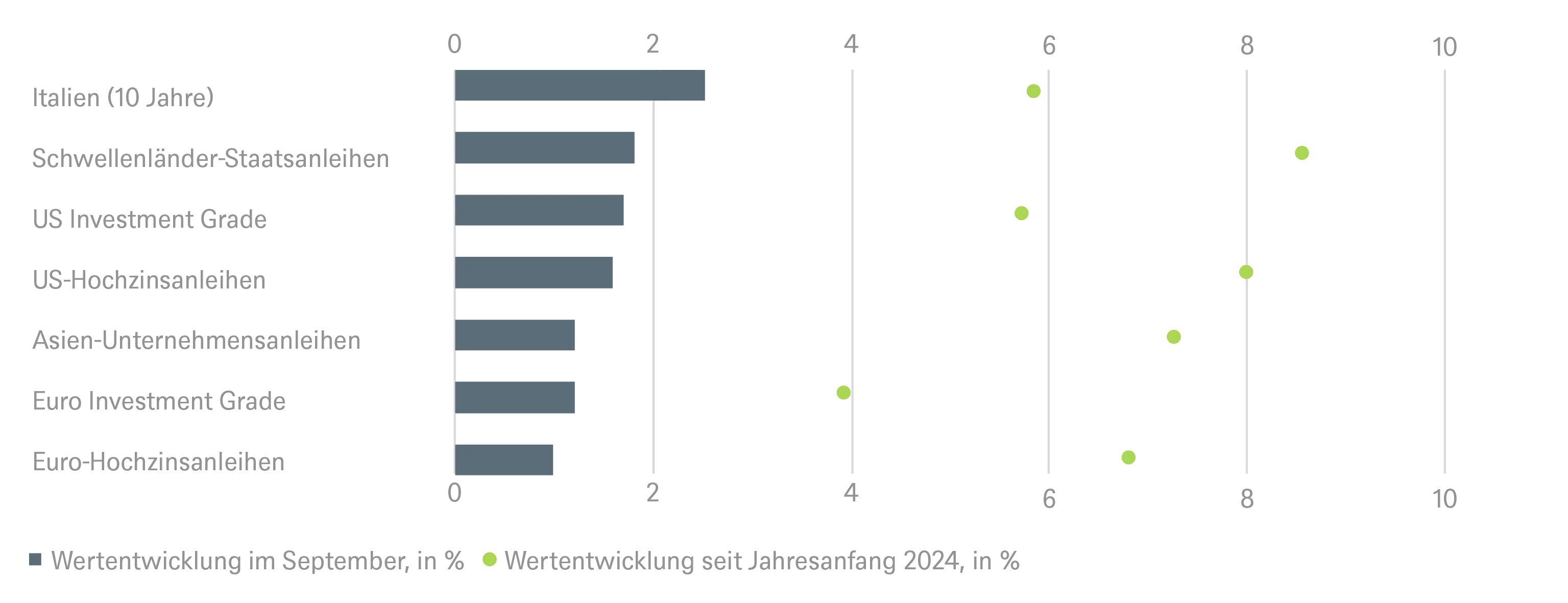

Höhere Volatilität bei den Risikoprämien von Unternehmensanleihen im dritten Quartal

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.10.2024

Schwellenländer

In den Schwellenländern erwarten wir eine Verengung der Spreads bei Dollar-Staatsanleihen, da niedrigere Zinsen in Kernmärkten wie den USA und der Eurozone Spread-Anlageklassen unterstützen dürften. Einige IG-Titel weisen bereits enge Spreads auf, bleiben aber gegenüber Anleihen aus Industrieländern attraktiv. Wir sehen Wert in einigen Emittenten mit „BBB“-Rating. Wir halten auch mehrere HY-Titel für attraktiv, bleiben aber selektiv, da einige dieser Anleihen mit Abwärtsrisiken behaftet sind. Die auf Euro lautenden Anleihen verschiedener IG- und HY-Staaten bieten attraktive Renditen. Auch das sehr niedrige Niveau der Neuemissionen wirkt sich positiv auf diese Anlageklasse aus. Wichtig für diese Anlageklasse sind auch die Mittelzuflüsse in die entsprechenden Fonds. Eine Belebung dieser Zuflüsse könnte eintreten, wenn die US-Renditen fallen, was zu einer attraktiveren relativen Bewertung der Spread-Anlageklassen führt.

Währungen

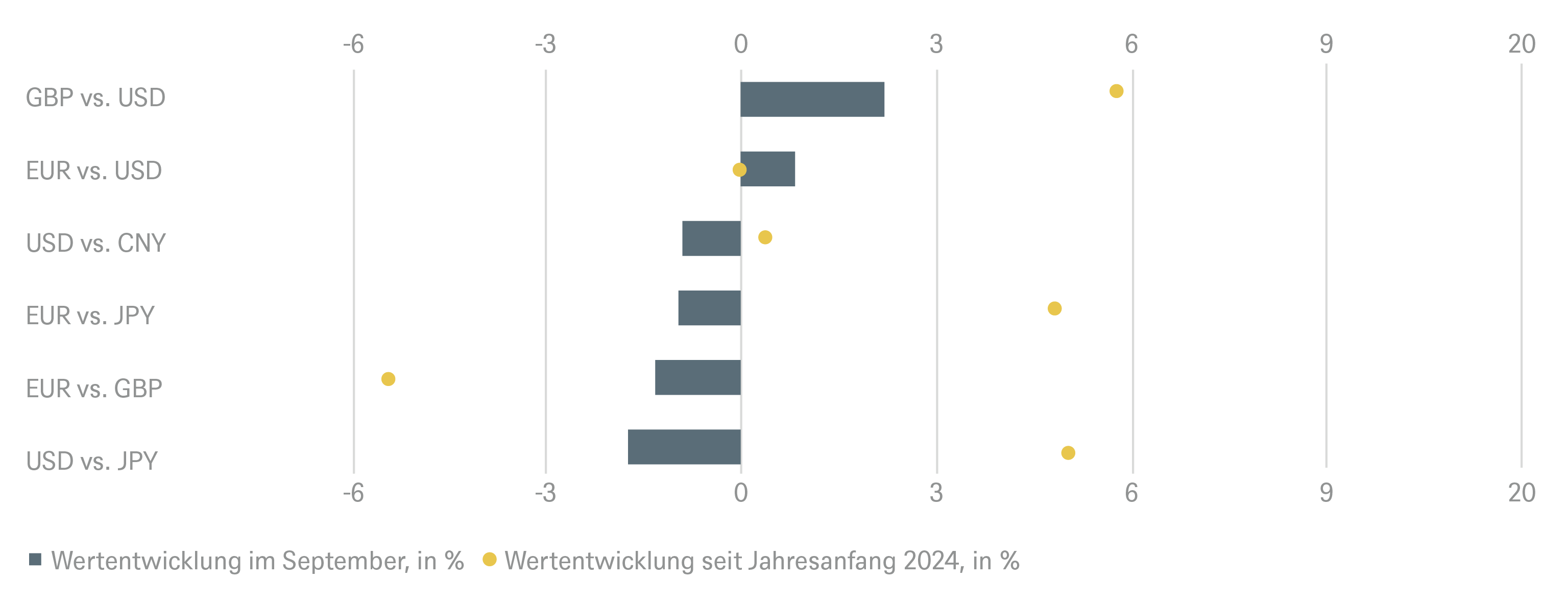

Der Markt erwartet, dass der Dollar gegenüber dem Euro im Zuge der Zinssenkungen der Fed an Wert verlieren wird. Da die wirtschaftliche Lage in der Eurozone derzeit jedoch alles andere als überzeugend ist, gehen wir jedoch auch nicht davon aus, dass der Euro stark an Wert gewinnen wird. Die Bank of Japan verfolgt einen entgegengesetzten Kurs zur Fed und wird die Zinsen voraussichtlich bis 2025 weiter anheben. Der Yen sollte davon profitieren, auch wenn das Tempo der Aufwertung angesichts des immer noch beträchtlichen Zinsunterschieds zu den USA gering sein dürfte. Wir glauben, dass das britische Pfund gegenüber dem Dollar weiter zulegen könnte. Die wirtschaftliche Erholung des Vereinigten Königreichs dürfte sich fortsetzen, da die Labour-Regierung bereit ist, die Beziehungen des Landes zur EU zu verbessern. Das Pfund ist derzeit unsere erste Wahl.

2.2 Aktien

Wir erhöhen unsere 12-Monats-Ziele erneut in den meisten Regionen (S&P 500: 5.800 / DAX 20.000). Sollte eine Rezession vermieden werden können, prognostizieren wir für die kommenden Jahre einen weiteren Anstieg der Unternehmensgewinne um 5-10 Prozent. Das macht es schwierig, übermäßig pessimistisch für globale Aktien zu werden. Aus Sicht von Aktienanlegern gehen wir davon aus, dass die USA in der Lage sein werden, ordnungsgemäße Wahlen durchzuführen. Wir halten aktuell einen Wahlsieg von Harris am wahrscheinlichsten und gehen davon aus, dass keine der beiden Parteien es schaffen dürfte, sowohl Weißes Haus als auch das Kapitol einzunehmen. Das würde es schwierig machen, größere Gesetzesänderungen zu verabschieden. Wir beobachten die Unterschiede in der Unternehmenssteuerpolitik der beiden Hauptkandidaten genau.

Einige der globalen Schwergewichte (Mega-Large-Caps) scheinen mittlerweile recht teuer zu sein. Wir gehen davon aus, dass die „Magnificent Seven“[3] der USA weiterhin das erwartete starke Gewinnwachstum liefern werden. Es ist jedoch unwahrscheinlich, dass ihre Aktienkurse zu ihren früheren Rekordhochs zurückkehren werden, ohne dass belastbarere Indizien dafür vorliegen, dass die enormen KI-Investitionen gerechtfertigt sind und entsprechende Renditen für die Aktionäre bringen werden. Aus diesem Grund haben wir Ende Juli unser KI-Engagement reduziert und den Kommunikationsdienstleistungssektor auf neutral herabgestuft. Gleichzeitig stuften wir den Gesundheitssektor als unseren bevorzugten Sektor herauf. Der Gesundheitssektor bietet eine Kombination aus defensiven Eigenschaften und dem Potenzial für innovatives Wachstum, bei einer angemessenen Bewertung. Wir erwarten für den globalen Gesundheitssektor in den Jahren 2025 und 2026 ein zweistelliges Gewinnwachstum. Die Gesundheitsreform steht bei keinem der beiden US-Präsidentschaftskandidaten weit oben auf der Tagesordnung, was das kurzfristige Risiko verringert.

Ein erstaunlich starker Dax angesichts schwacher deutscher Wirtschaftszahlen

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.10.2024

Da die Kehrtwende der Geldpolitik der Fed nun in vollem Gange ist, rechnen wir mit einer anhaltenden Ausweitung der globalen Aktienmarktführerschaft. Die Bewertungen sind im Anlagestil „Wachstum“ weiterhin am stärksten überzogen. Andererseits leidet der Bereich „Substanz“ unter dem schwachen Wirtschaftswachstum, insbesondere in rohstoff- und chinaabhängigen Sektoren. Daher glauben wir, dass eine „Mischung“ der beste kurzfristige Aktienstil für global diversifizierte Portfolios sein wird.

Wir bekräftigen unsere Empfehlung, europäische Nebenwerte aufgrund des robusten Gewinnwachstums und der attraktiven Dividendenrenditen (Stoxx 600: 5 Prozent Gewinnwachstum in den nächsten 12 Monaten und eine Dividendenrendite von 3,5 Prozent / Nebenwerte: 11 Prozent Gewinnwachstum, 2,5 Prozent Dividendenrendite) sowie einer niedrigen Bewertungen (beide notieren derzeit bei einem Kurs-Gewinn-Verhältnis von 14, versus 21,5 für den S&P 500[4]

In Japan begrüßen wir sichtbare Fortschritte in der Unternehmensführung, da Überkreuzbeteiligungen reduziert werden und das Horten von Bargeld durch Aktienrückkäufe ersetzt wird. Wir sehen von einer Hochstufung Japans ab, da wir zunächst abwarten wollen, wie sich die schrumpfende Renditedifferenz zwischen den USA und Japan auf dem Devisenmarkt auswirkt. Der erstarkte Yen hat zwar den Rückenwind für die Gewinne verringert, aber wir würden ein Niveau von 140 USDJPY immer noch als Wettbewerbsvorteil für japanische Exporteure bewerten.

In anderen Teilen Asiens konzentrieren wir uns auf ausgewählte Halbleiter-, Technologie- und Konsumgüteraktien. Der Aktienmarkt Indiens glänzt mit starken makroökonomischen Fundamentaldaten und einem starken Gewinnwachstum. Leider haben internationale Großinvestoren aufgrund hoher regulatorischer Hürden Schwierigkeiten, Zugang zum Inlandsmarkt zu erhalten.

2.3 Alternative Anlagen

Die Situation bei den Alternativen Anlagen lässt sich in drei Faktoren zusammenfassen: niedrigere Leitzinsen der Zentralbank und eine steiler werdende Zinsstrukturkurve; ein passables wirtschaftliches Umfeld; Öl stabil auf niedrigem Niveau und Gold von Hoch zu Hoch eilend.

Immobilien

Die Immobilienpreise stabilisieren sich und steigen in einigen Fällen sogar. Die Fundamentaldaten sind über Sektoren und Märkte hinweg gemischt, aber insgesamt robust. Der Rückgang der Baugenehmigungen wird die Angebotsbedingungen im Jahr 2025 verschärfen. Hohe Renditen und ein starkes Mietwachstum (unterstützt durch ein geringes Neuangebot) werden den nächsten Zyklus antreiben. Weiteres Aufwärtspotenzial ergäbe sich bei weiter sinkenden Zinsen. Wir sehen starke strukturelle Nachfragefaktoren in den Bereichen Logistik (E-Commerce) und Wohnen (Wohnungsknappheit) in jeder Region. Ausgeprägte Meinungen haben wir zu: Logistik. Die Märkte sind angespannt, da der E-Commerce die Nachfrage nach Verteilungszentren weltweit weiter ankurbelt. Wohnungsmarkt: es herrscht weiter Wohnungsknappheit in den meisten großen Märkten. Hohe Immobilienpreise führen zu einer Verlagerung der Nachfrage hin zu Mietwohnungen. Gewerbeimmobilien: Der US-Büromarkt ist nach wie vor schwach; es wird erwartet, dass die Arbeit von zu Hause aus einen nachhaltigen Einfluss auf die Nachfrage haben wird. In Europa und im asiatisch-pazifischen Raum ist der Büromarkt jedoch widerstandsfähiger.

Infrastruktur

Erste Anzeichen deuten darauf hin, dass sich die Wertentwicklung nicht börsennotierter Infrastruktur im Jahr 2024 abgeschwächt hat, unter anderem da der Rückgang der Inflation die Fähigkeit vieler Projekte einschränkt, höhere Zinsen und die schwachen Wirtschaftsaussichten auszugleichen. Die begrenzte Liquidität hat eine vollständige Erholung der Mittelbeschaffung in der ersten Hälfte dieses Jahres verhindert, aber die Verbesserung gegenüber 2023 und die Zinssenkungen sollten für mehr Geschäftsabschlüsse sorgen.

Das grundlegende politische Umfeld bleibt positiv; wir bevorzugen Europa, das über besser entwickelte nachfrageseitige Maßnahmen für zahlreiche Sektoren der Energiewende verfügt. Die Mittelbeschaffung hat angezogen, aber der Transaktionsmarkt erholt sich nur langsam und die Liquidität auf dem Markt hat gelitten. Zinssenkungen sollten für etwas Schwung sorgen. Wir mögen besonders Projekte im Zusammenhang mit der Energiewende, für deren Entwicklung keine neuen Märkte erforderlich sind, z. B. alternative Kraftstoffe. Auch schauen wir uns die Flughafentransaktionen an, die vermehrt auf den Markt kommen – es gibt eine grundlegende Erholung der Nachfrage und die Konversion auf mehr nachhaltige Flugkraftstoffe (SAF) bietet zusätzliche Chancen. Die Nachfrage nach Rechenzentren ist weiterhin eine der stärksten thematischen Investitionen auf dem Infrastrukturmarkt.

Gold

Wir haben unsere Goldprognose erneut angehoben und liegen für September 2025 nun bei 2.810 USD/Unze . Gold hat in letzter Zeit aufgrund steigender Erwartungen an eine Normalisierung der Fed-Zinsen, eines schwächeren Dollars und anhaltend hoher geopolitischer Risiken neue Rekordhöchststände erreicht. Während wir kurzfristig relativ ausgewogene Risiken sehen, erwarten wir steigende Haushaltsdefizite in Verbindung mit einer zunehmenden globalen Geldschöpfung als anhaltende bullische Faktoren für das Edelmetall.

Öl

Unsere Prognose von 80 USD/ Fass Brent spiegelt ein kurzfristig ausreichendes Angebot wider, wobei im vierten Quartal 2024 möglicherweise zusätzliches Angebot der OPEC+ auf den Markt kommen werden, zusammen mit weiteren für 2025 geplanten Produktionssteigerungen. Unser Basisszenario geht von einem sehr allmählichen Anstieg der OPEC+-Volumina und einem entsprechenden moderaten Wachstum der Rohölnachfrage aus, was mit der Einschätzung des globalen BIP-Pfads durch die DWS übereinstimmt. Die jüngsten Ereignisse im Nahen Osten haben die geopolitischen Risikoprämien erhöht und zu einer erhöhten Volatilität der globalen Rohölpreise geführt.

Ölpreis von schwacher Nachfrage und Angebotsfülle geprägt; Gold weiter auf Rekordkurs

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 02.10.2024

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.09.2024

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis September 2025 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis September 2025 |

|---|---|---|

| Italien (10 Jahre)[5] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[5] | ||

| EUR-Hochzinsanleihen[5] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis September 2025 |

|---|---|---|

| Covered Bonds[5] | ||

| US-Hochzinsanleihen-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

1 bis 3 Monate |

bis September 2025 |

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[6] |

bis September 2025 |

|---|---|---|

| USA[7] | ||

| Europa[8] | ||

| Eurozone[9] | ||

| Deutschland[10] | ||

| Schweiz[11] | ||

| Vereinigtes Königreich (UK)[12] | ||

| Schwellenländer[13] | ||

| Asien ex Japan[14] | ||

| Japan[15] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[26] | ||

| Nebenwerte Europa[27] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.

Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis September 2025

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Positives Ertragspotenzial

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial